Les différentes formes de crédit à la consommation et leurs pièges à éviter

Le crédit à la consommation occupe une place centrale dans la gestion financière des ménages. Il se décline en plusieurs formules, chacune adaptée à des besoins spécifiques, mais comporte aussi ses pièges à éviter. Parmi eux, le prêt personnel ou crédit non affecté, le crédit renouvelable ou revolving, et le prêt affecté. Chacune de ces options présente des avantages, mais également des risques, qu’il est crucial d’identifier pour éviter de tomber dans le surendettement ou de mauvaises surprises lors de la lecture des conditions de remboursement.

Le prêt personnel, ou crédit non affecté, est souvent considéré comme la solution la plus simple pour financer un projet ou des dépenses imprévues. Il permet d’obtenir une somme d’argent sans justificatif précis, offrant flexibilité et rapidité. Cependant, si l’emprunteur ne prend pas le temps de comparer les taux d’intérêt, il peut rapidement se retrouver à payer un coût global plus élevé. La durée du prêt est également un facteur clé ; une période trop longue peut faire grimper le coût total, tandis qu’une mensualité trop basse risque d’allonger inutilement la durée, ce qui augmente les frais d’intérêt.

Le crédit renouvelable, ou revolving, est souvent proposé en magasin ou par des organismes financiers comme une solution accessible pour faire face à des dépenses ponctuelles. Pourtant, cette solution s’accompagne généralement de taux d’intérêt très élevés, pouvant dépasser 20 % par an. La facilité de réutilisation du crédit encourage la consommation compulsive, et si le montant maximal n’est pas maîtrisé, cela peut entraîner un cercle vicieux de dettes. La vigilance est donc de mise si l’on souhaite éviter de tomber dans le piège du surendettement lié à ce produit.

Le prêt affecté, quant à lui, est conditionné à l’achat d’un bien ou d’un service précis. Si cette formule est souvent moins coûteuse en termes de taux d’intérêt, elle limite la liberté de choix de l’emprunteur. En cas de changement d’avis ou d’annulation de l’achat, la gestion du remboursement peut devenir complexe. De plus, si l’individu n’a pas bien évalué ses capacités de remboursement ou si le financement a été mal calculé, cela peut générer des difficultés financières et une insécurité juridique en cas de litige.

Comment éviter l’endettement excessif lié au crédit à la consommation en 2026

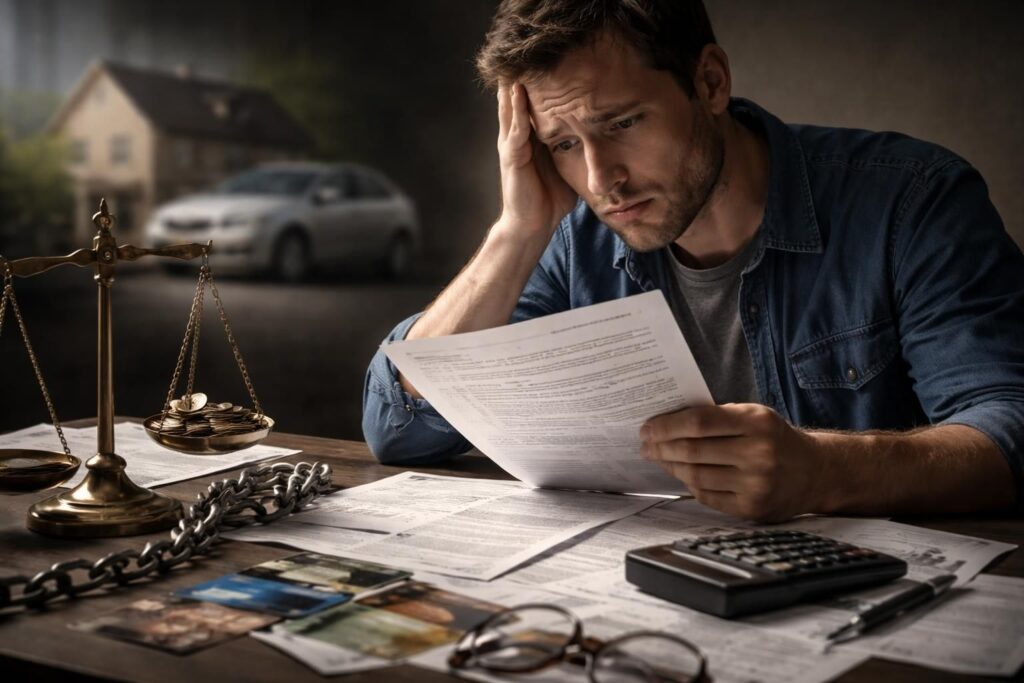

Les risques liés au crédit à la consommation ne se limitent pas seulement à des taux d’intérêt élevés ou des durées prolongées. Une mauvaise gestion ou une information inadéquate peuvent entraîner une spirale d’endettement difficile à stopper. En 2026, la plupart des ménages doivent faire preuve d’une vigilance accrue, notamment face à la facilité d’obtention des crédits et à la multiplication des offres alléchantes sur le marché.

Une règle fondamentale consiste à ne jamais emprunter plus que sa capacité de remboursement. Avant toute démarche, il est conseillé de réaliser une simulation de prêt en ligne, en intégrant tous les paramètres : montant, durée, taux, assurances, et frais divers. L’objectif est d’évaluer précisément si les mensualités seront compatibles avec le budget mensuel. En général, il est recommandé de ne pas dépasser 30 à 35 % de ses revenus nets pour les remboursements, afin de préserver un reste à vivre permettant de faire face à d’autres dépenses quotidiennes.

Une autre précaution essentielle concerne la comparaison des offres. Sur le marché du crédit à la consommation, il existe une large gamme de taux, de frais et de conditions, et souvent, les publicités dissimulent des frais cachés ou des clauses peu avantageuses. Utiliser des outils tels que les simulateurs et lire attentivement toutes les clauses du contrat permet d’éviter des mauvaises surprises. De plus, il est judicieux de privilégier les banques en ligne ou les organismes ayant une réputation solide, comme indiqué dans cet article, pour profiter de conditions plus claires et transparentes.

En définitive, il faut éviter l’achat impulsif ou le prêt pour financer des dépenses non essentielles. L’idéal consiste à anticiper ses besoins, à respecter son budget et à ne pas multiplier les crédits, surtout ceux qui ne sont pas nécessaires. La gestion responsable du crédit à la consommation passe aussi par une maîtrise de l’assurance emprunteur, qui peut alourdir le coût du crédit inutilement si elle n’est pas adaptée ou si elle n’est pas bien négociée.

| Type de crédit | Avantages | Risques principaux |

|---|---|---|

| Prêt personnel | Flexibilité, pas de justificatif | Taux variable, coût total élevé si mauvaise gestion |

| Crédit renouvelable | Accès rapide, souplesse d’utilisation | Taux d’intérêt élevé, risque de surendettement |

| Prêt affecté | Coût réduit, conditions transparentes | Moins de liberté, blocage des fonds |

Les erreurs à éviter lors de la souscription d’un crédit à la consommation pour préserver sa stabilité financière

Signées sans une lecture attentive, les conditions générales peuvent receler des clauses qui prennent l’emprunteur au piège. Il est fréquent de constater que certains oublient de vérifier les frais cachés, comme les indemnités de remboursement anticipé ou les pénalités en cas de retard. Ces éléments, souvent peu visibles au départ, peuvent alourdir considérablement le coût total du prêt, au-delà du simple taux d’intérêt annoncé lors de la première offre.

Une erreur fréquente consiste aussi à ne pas évaluer précisément sa capacité de remboursement. Contracter un prêt avec des mensualités supérieures à 35 % de ses revenus nets entraîne une baisse du reste à vivre, ce qui peut provoquer des difficultés quotidiennes ou des situations de surendettement. Lorsqu’il faut faire face à une crise ou une dépense imprévue, cette erreur peut rapidement devenir ingérable.

De plus, il ne faut pas succomber à la tentation des offres promotionnelles et signer rapidement sans comparer. La multiplication des demandes de crédit, souvent justifiées par le besoin d’obtenir une somme rapidement, peut nuire à la cote de crédit et compliquer les futurs emprunts. Il est recommandé de limiter ces sollicitations, en vérifiant notamment si l’établissement propose une consulation gratuite ou un conseil personnalisé, disponible via cet organisme.

Enfin, la non prise en compte de l’impact des crédits à long terme demeure une erreur fatale. Si l’on ne calcule pas précisément la durée du prêt, il est facile d’être piégé par un paiement prolongé, qui, avec les intérêts cumulés, finit par coûter bien plus cher que le montant initial emprunté.