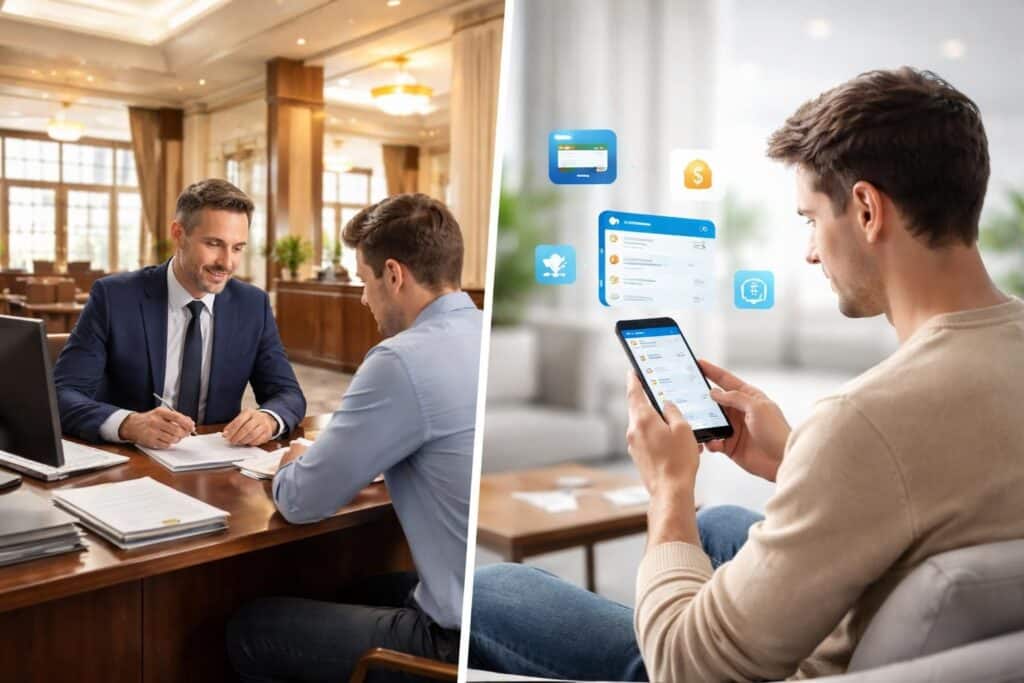

Les différences fondamentales entre banque traditionnelle et banque en ligne en 2026

La compétition entre banque traditionnelle et banque en ligne s’est intensifiée au fil des années, notamment dans le contexte économique actuel où l’évolution bancaire impose de repenser ses habitudes financières. La distinction essentielle réside dans la façon dont ces deux modèles offrent leurs services bancaires, leur accessibilité ainsi que la gestion des coûts pour leurs clients. La banque traditionnelle, avec ses agences physiques et ses conseillers en face à face, demeure la référence du confort relationnel et de la sécurité perçue. Cependant, la banque en ligne ne cesse de séduire par sa flexibilité 24/7 et ses frais bancaires plus compétitifs. En 2026, le choix entre ces deux options repose désormais souvent sur des critères précis comme la fréquence d’utilisation, l’aisance avec la technologie financière ou encore la nécessité d’un accompagnement personnalisé.

Les atouts et limites de la banque en ligne face à la banque traditionnelle en 2026

Avantages clés de la banque en ligne en 2026 : flexibilité, coûts et innovation technologique

Les banques en ligne ont su capitaliser sur leurs atouts pour s’imposer comme une alternative crédible à la banque traditionnelle. La facilité d’accès via une plateforme numérique présente un avantage considérable, surtout pour les jeunes actifs ou ceux qui privilégient la rapidité dans la gestion de leurs finances. La possibilité de réaliser la majorité des opérations à toute heure offre une véritable convenance pour les utilisateurs modernes. Par ailleurs, les frais bancaires dans ces établissements restent nettement inférieurs, voire inexistants pour de nombreux services, ce qui constitue un critère déterminant pour une clientèle sensible à l’optimisation de son budget. Parmi ces bénéfices, la technologie financière avancée, comme la biométrie ou l’intelligence artificielle, permet d’assurer une expérience utilisateur fluide et sécurisée. De plus, les innovations en matière de paiement mobile ou de gestion automatisée de budget apportent un gain de temps appréciable aux usagers.

Inconvénients et limites du modèle digital en 2026

Malgré leurs nombreux avantages, les banques en ligne rencontrent certains freins, notamment concernant l’absence de contact physique. Certaines catégories de clients, principalement ceux peu à l’aise avec le numérique ou qui privilégient l’échange humain lors de transactions complexes, peuvent se sentir démunis. La confiance se construit souvent autour du contact humain, ce qui n’est pas toujours possible dans ce modèle entièrement digital. Par ailleurs, même si la sécurité des plateformes en ligne ne cesse de s’améliorer, la crainte des cyberattaques demeure présente. La gestion des incidents ou des situations nécessitant une assistance personnalisée peut se révéler plus laborieuse, avec un support exclusivement numérique ou téléphonique. En somme, si la banque en ligne sécurise beaucoup par ses outils, elle ne peut totalement dispenser d’une certaine déshumanisation et d’un besoin de fiabilité technique.

Les points forts et faiblesses de la banque traditionnelle en 2026

Les bénéfices de la présence physique et des services diversifiés

En 2026, la banque traditionnelle reste un pilier solide grâce à sa présence physique et à la relation humaine qu’elle offre. Le contact direct avec un conseiller permet d’accéder à une expertise pointue pour des opérations complexes telles que la gestion patrimoniale, les investissements ou les crédits immobiliers. La variété des services bancaires proposés dans les agences permet de répondre aux besoins variés de la clientèle, allant de l’épargne à l’assurance en passant par le financement de projets professionnels. La sécurité perçue reste plus forte auprès des clients qui privilégient la relation humaine, notamment dans le cadre de transactions importantes ou de dossiers sensibles. La proximité géographique permet également d’accélérer des démarches administratives ou de bénéficier d’offres personnalisées, souvent plus avantageuses pour les clients fidèles dans la durée.

Inconvénients majeurs face aux banques en ligne en 2026

Le principal frein demeure le coût opérationnel élevé pour les banques traditionnelles. Cette structure nécessite des agences physiques et une équipe dédiée, ce qui augmente fortement leurs frais bancaires, lesquels sont souvent répercutés sur les clients. Les horaires d’ouverture, généralement limités aux heures de bureau, peuvent également complexifier la gestion courante pour une clientèle active ou expatriée. La bureaucratie interne et la lenteur administrative instaurent parfois une frustration, surtout dans un monde où la réactivité est devenue un standard. Enfin, comparer ces établissements avec la simplicité et la rapidité d’accès des banques en ligne, il devient évident que leur modèle doit s’adapter pour maintenir leur attractivité dans un paysage bancaire en mutation constante.

Tableau comparatif : banque traditionnelle vs banque en ligne en 2026

| Critères | Banque traditionnelle | Banque en ligne |

|---|---|---|

| Frais bancaires | Élevés, pouvant atteindre 200 €/an ou plus selon les services | Généralement très faibles ou sans frais, sauf pour certains services spécifiques |

| Accessibilité | Horaires limités, présence physique obligatoire | 24/7 en ligne, gestion à distance simplifiée |

| Services proposés | Gamme complète avec conseils personnalisés et services diversifiés | Offres standardisées, souvent automatisées ou semi-automatisées |

| Sécurité | Procédures traditionnelles, présence physique rassurante | Technologies avancées, double authentification et cryptage |

| Relation client | Contact direct avec conseiller | Support numérique ou téléphonique, moins personnalisé |

Les néobanques : une alternative innovante en 2026

Entre la banque traditionnelle et la banque en ligne, émergent en 2026 des néobanques qui exploitent la technologie financière à son maximum. Ces établissements cherchent à allier simplicité d’utilisation, frais compétitifs et services modernes, souvent orientés vers une clientèle jeune ou connectée. Leur atout principal réside dans une interface ultra intuitives, combinée avec des fonctionnalités avancées telles que la gestion automatisée du budget ou des solutions de paiement innovantes. Cependant, leur statut juridique et leur système de sécurité doivent encore faire leurs preuves face à la maturité des banques classiques, ce qui explique leur popularité croissante mais encore limitée en certains secteurs.